تورم را همچنان میتوان را اساسیترین چالش اقتصاد ایران دانست. چالشی که یک ریشه آن، ناترازی نظام بانکی و ریشه دیگر آن، ناترازی بودجه دولت است. هزینههای سرسامآور دولتی، در نهایت کسری بودجه و چاپ پول را به دنبال داشته که نتیجه آن رشد نرخ تورم است؛ ضمن اینکه ناکارآمدی و کارکرد نادرست نظام بانکی، خلق نقدینگی را به دنبال داشته که نتیجه آن، تحمیل تورمهای بالا به اقتصاد است.

در دنیا قوانین بسیاری وجود دارند که نظام بانکی را در کارکرد صحیح آن یاری میکنند؛ قوانینی که پس از سالها تجربه بانکداری در سرتاسر دنیا به دست آمده است. با این حال، بسیاری از این قوانین در ایران اجرا نمیشوند و یا تعاریف نادرستی دارند. در واقع نظام بانکی در ایران نتوانسته خود را با تجربیات جهانی به روز کند و کارکرد درستی داشته باشد.

یکی از مهمترین کارکردهای نظام بانکی در هر کشور، تخصیص منابع به بهینهترین بخشها در اقتصاد است. در واقع در اقتصاد، نیازهای نامحدودی به منابع وجود دارد؛ اما منابع موجود محدود هستند که بخش قابل توجهی از فرآیند تخصیص این منابع محدود، توسط نظام بانکی صورت میگیرد؛ هر چند قوانین نادرست و نبود برخی از قوانین، باعث شده تا این فرآیند تخصیص به درستی اتفاق نیافتد.

وام دادن بانکها به خودیها

در این میان، یکی از مهمترین کارکردهای نظام بانکی در هر کشور، تخصیص منابع به بهینهترین بخشها در اقتصاد است. بانک، این منابع را با قیمتی معادل نرخ بهره، در بخشهای مختلف اقتصاد توزیع میکند. در شرایطی که نرخ بهره سرکوب شده باشد، دریافت وام نوعی رانت محسوب میشود؛ چراکه افراد، قیمت واقعی پول را نمیپردازند و به نوعی در حال دریافت یارانه هستند.

همچنین در شرایطی که بانکها در حال دریافت کمکهای بسیاری از سمت بانک مرکزی هستند، دیگر به ریسک وامدهی خود فکر نمیکنند؛ بنابراین در صورتی که تسهیلات بازگشت داده نشود و بانک مرکزی از بانک حمایت کند، بانک انگیزهای ندارد تا منابعش را به بهینهترین بخشها اختصاص دهد.

حال با توجه به دو شرط فوق، امکان وقوع یک مخاطره اخلاقی وجود دارد. موردی که در نظامهای بانکی نوین در دنیا، موضوعی غیرقانونی به شمار می رود؛ هر چند در ایران نه تنها این کار قانونی است، بلکه آمار آن توسط بانک مرکزی و هر بانک منتشر میشود. این معضل، وام دادن بانک به افراد مرتبط با خود است.

در واقع در شرایطی که اعطای وام نوعی توزیع رانت به حساب میآید، بانکها این انگیزه را دارند تا منابع را بین افراد مرتبط با خود توزیع کنند که لزوما بهینهترین بخشهای اقتصاد نیستند. این مساله باعث میشود تا بخشهای بهینه با کمبود نقدینگی مواجه شده و نتوانند به فعالیت ادامه دهند و از سوی دیگر، افرادی که با بانک در ارتباط هستند بتوانند از منابع ارزان قیمت استفاده کنند. این امر امکان رشد اقتصادی را به خطر میاندازد و باعث میشود یک اقتصاد مولد، به یک اقتصاد رانتی تدبیل شود. در ادبیات اقتصادی به این معضل Connected Lending میگویند.

وام دادن بانکها به شرکتهای زیر مجموعه

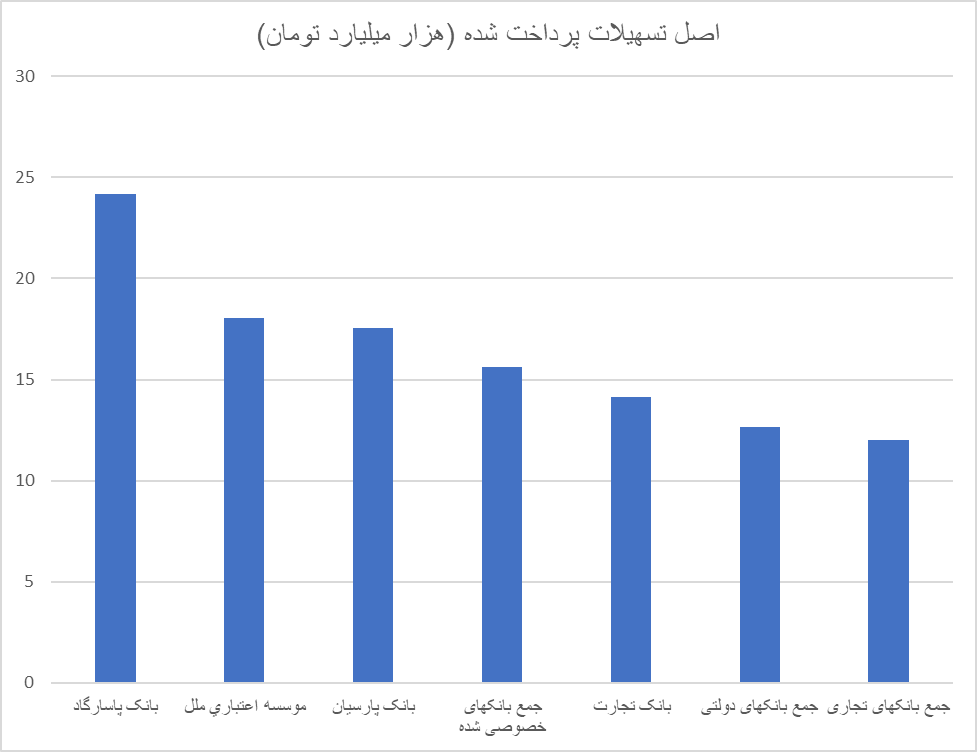

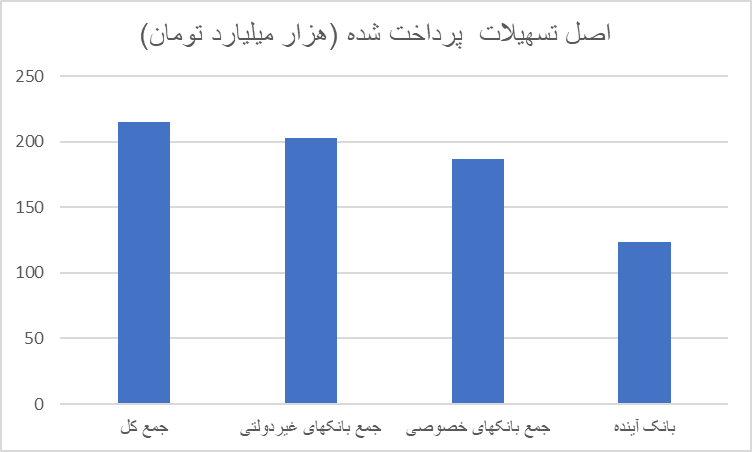

طبق تبصره ۱۶ قانون بودجه کشور، بانکها موظف هستند تا تسهیلاتی که به شرکتها و افراد مرتبط با خود اعطا کردهاند را شفافسازی و منتشر کنند. طبق دادههای بانک مرکزی، در مجموع بیش از ۲۱۵ هزار میلیارد تومان از تسهیلات بانکها به شرکتهای زیر مجموعه خود اعطا شده است.

طبق گزارش بانک مرکزی، بانک آینده به میزان ۱۲۳.۲۷ هزار میلیارد تومان، بانک پاسارگاد به میزان ۲۴.۱۹ هزار میلیارد تومان، موسسه اعتباری ملل به میزان ۱۸ هزار میلیاد تومان، و بانک پارسیان به میزان ۱۷.۵۵ هزار میلیاد تومان به شرکتهای زیر مجموعه خود تسهیلات اعطا کردهاند. همچنین بانکهای صنعت و معدن، گردشگری، و توسعه صادرات کمترین میزان تسهیلات پرداختی به شرکتهای زیر مجموعه خود را داشتهاند.

جدول زیر، تسهیلات پرداختی بانکها به شرکتهای زیر مجموعه را نشان میدهد.

|

نام بانک

|

اصل تسهیلات پرداخت شده (هزا ر میلیارد تومان)

|

|

جمع کل

|

۲۱۵.۲۹۸۰۹ |

|

جمع بانکهای غیردولتی

|

۲۰۲.۶۶۴۲۷ |

|

جمع بانکهای خصوصی

|

۱۸۷.۰۴۰۶۳ |

|

بانک آینده

|

۱۲۳.۲۷۵۹ |

|

بانک پاسارگاد

|

۲۴.۱۹۳۷۷ |

|

موسسه اعتباری ملل

|

۱۸.۰۳۲۸۲ |

|

بانک پارسیان

|

۱۷.۵۵۶۰۹ |

|

جمع بانکهای خصوصی شده

|

۱۵.۶۲۳۶۴ |

|

بانک تجارت

|

۱۴.۱۳۱۰۳ |

|

جمع بانکهای دولتی

|

۱۲.۶۳۳۸۲ |

|

جمع بانکهای تجاری

|

۱۱.۹۸۷۵۵ |

|

بانک سپه

|

۱۱.۷۰۰۹۶ |

|

بانک صادرات

|

۱.۱۹۲۶۱ |

|

بانک شهر

|

۱.۰۳۷۷۶ |

|

بانک سامان

|

۰.۸۴۹۹۷ |

|

بانک دی

|

۰.۶۷۰۲۴ |

|

جمع بانکهای تخصصی

|

۰.۶۴۶۲۷ |

|

بانک سینا

|

۰.۴۵۹۴ |

|

بانک کارآفرین

|

۰.۴۳۶۱۱ |

|

بانک کشاورزی

|

۰.۴۲۹۴۳ |

|

بانک رفاه کارگران

|

۰.۳ |

|

بانک ملی

|

۰.۲۸۶۵۹ |

|

بانک اقتصاد نوین

|

۰.۲۳۶۹ |

|

بانک مسکن

|

۰.۱۸۹۶ |

|

بانک سرمایه

|

۰.۱۸۸۳۲ |

|

بانک خاورمیانه

|

۰.۰۸۷ |

|

بانک توسعه صادرات

|

۰.۰۲۵ |

|

بانک گردشگری

|

۰.۰۱۶۳۵ |

|

بانک صنعت و معدن

|

۰.۰۰۲۲۴ |

تسهیلات پرداختی بانکها به شرکتهای زیر مجموعه

نکته: به دلیل اختلاف بالای بین ارقام دو نمودار رسم شده است.

حال نکته قابل توجه این است که بانکها به جای اینکه منابع خود را به بهینهترین بخش اقتصاد تخصیص دهند، به وسیلهای برای تأمین مالی سایر بخشهای اقتصاد تبدیل شدهاند. نمونه بارز این مثال، بانک آینده میباشد که ۱۲۳ هزار میلیارد تومان از تسهیلات خود را به شرکتهای زیر مجموعه خود اعطا کرده است.

بررسی ترازنامه این بانکها نیز خالی از لطف نیست؛ چرا که برخی از این بانکها، در حالی که زیانده هستند منابع را به شرکتهای زیرمجموعه خود وام میدهند.

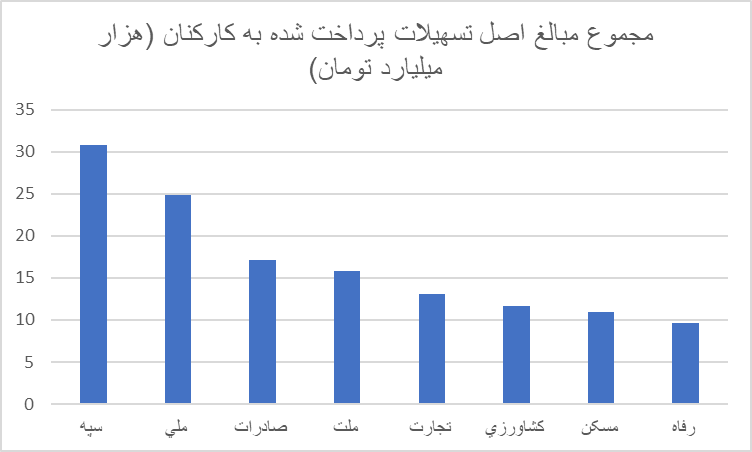

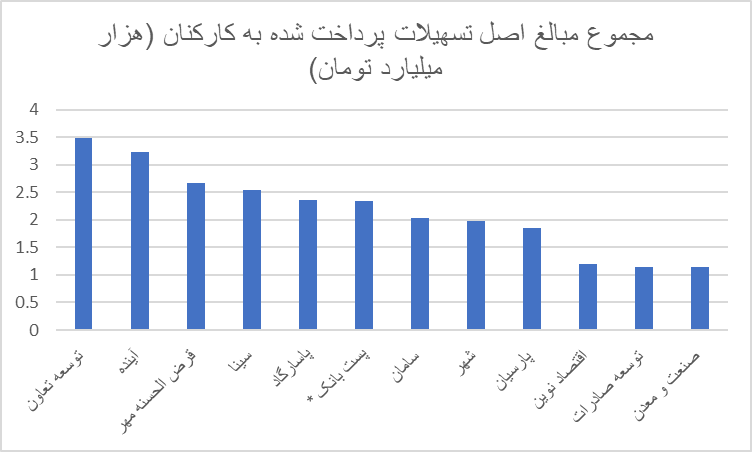

وام دادن بانکها به کارمندانشان

نکته جالب توجه دیگر وام دادن بانکها به کارمندان خودشان است. وام دادن بانکها به کارمندانشان، همانند وام دادن به شرکتهای زیر مجموعه نوعی تعارض منافع و کارکرد نادرست در تخصیص منابع به شمار میرود. در شرایطی که باید اعطای وام از طریق اعتبارسنجی که مورد تأیید بانک مرکزی باشد صورت بگیرد و هیچگونه تعارض منافعی در تخصیص وام وجود نداشته باشد.

طبق دادههای بانک مرکزی، ۱۶۴.۵ هزار میلیارد تومان از منابع ۳۰ بانک در کشور به کارمندان خودشان وام داده شده است. بانک سپه به میزان ۳۰.۸۵ هزار میلیارد تومان، بانک ملی به میزان ۲۴.۹۱ هزار میلیارد تومان، بانک صادرات به میزان ۱۷.۱۴ هزار میلیاد تومان، و بانک ملت به میزان ۱۵.۷۷ هزار میلیاد تومان به کارمندان خود تسهیلات اعطا کردهاند.

همچنین بانکهای مشترک ایران و ونزوئلا، قرض الحسنه رسالت، و خاورمیانه، کمترین میزان تسهیلات پرداختی به کارمندان خود را داشتهاند.

تسهیلات پرداختی بانکها به کارمندان خود

|

نام بانک

|

مجموع مبالغ اصل تسهیلات پرداخت شده به کارکنان (هزار میلیارد تومان)

|

|

سپه

|

۳۰.۸۵۲۸۸۳۹ |

|

ملی

|

۲۴.۹۱۰۶۹۳۹ |

|

صادرات

|

۱۷.۱۴۳۲۹۲۶ |

|

ملت

|

۱۵.۷۷۲۸۹۱۷ |

|

تجارت

|

۱۳.۱۲۱۶۳۷۱ |

|

کشاورزی

|

۱۱.۶۳۸۴۱ |

|

مسکن

|

۱۰.۹۴۰۸۹۲۴ |

|

رفاه

|

۹.۶۸۴۷۱۵۲ |

|

توسعه تعاون

|

۳.۴۹۲۵۱۲۸ |

|

آینده

|

۳.۲۳۷۰۴۶ |

|

قرض الحسنه مهر

|

۲.۶۶۱۱۲۴۶ |

|

سینا

|

۲.۵۵۰۹۳۹۲ |

|

پاسارگاد

|

۲.۳۵۶۶۲۴۳ |

|

پست بانک *

|

۲.۳۴۱۴۷۸۷ |

|

سامان

|

۲.۰۳۷۶۸۹۴ |

|

شهر

|

۱.۹۷۲۱۸۳۳ |

|

پارسیان

|

۱.۸۴۹۳۳۷۴ |

|

اقتصاد نوین

|

۱.۱۹۶۱۹۷۲ |

|

توسعه صادرات

|

۱.۱۴۰۱۰۰۷ |

|

صنعت و معدن

|

۱.۱۳۶۷۵۸۲ |

|

دی

|

۰.۸۲ |

|

کارآفرین

|

۰.۶۸۰۱۱۶ |

|

گردشگری

|

۰.۶۳۵۲۵۱۶ |

|

موسسه اعتباری ملل

|

۰.۵۵۳۳۳۷۳ |

|

موسسه اعتباری نور

|

۰.۴۹۷۶۸۷۳ |

|

ایران زمین

|

۰.۴۲۲۲۸۴۶ |

|

سرمایه

|

۰.۴۱۴۳۷۵ |

|

خاورمیانه

|

۰.۲۷۸۲۸۸۷ |

|

قرض الحسنه رسالت

|

۰.۱۳۹۰۹۰۱ |

|

مشترک ایران و ونزوئلا

|

۰.۰۵۵۰۷۰۵ |

تسهیلات پرداختی بانکها به کارمندان خود

نکته: به دلیل اختلاف بالای بین ارقام دو نمودار رسم شده است.

افزایش ریسک نکول استراتژیک و بازنگشتن منابع به بانکها

وام دادن بانکها به کارمندان، پروژههای مرتبط، و شرکتهای زیر مجموعه خود مخاطرات اخلاقی دیگری را نیز به همراه دارد. با توجه به قوانین فعلی نظام بانکداری کشور، این مسئله ریسک نکول استراتژیک و بازنگشتن منابع به بانک را بسیار افزایش میدهد که خود منجر به خلق نقدینگی غیر قابل امحا میشود. برای توضیح بیشتر، ابتدا نیاز است تا نگاهی مروری بر مفهوم نکول استراتژیک داشته باشیم.

نکول استراتژیک چیست؟ زمانی که شخصی توانایی مالی بازپرداخت بدهیهای خود را دارد، اما آن را به عمد پرداخت نمیکند، نکول استراتژیک رخ میدهد. در واقع در اینجا دریافت وام، نوعی راه برای کسب ثروتاندوزی به حساب میآید. علی الخصوص در شرایط تورمی.

چرا در ایران نکول استراتژیک داریم؟ بر خلاف وامگیرندگان خرد، که قوانین سختگیرانهای برای دریافت و بازپرداخت وام برای آنها وجود دارد، وامگیرندگان کلان دردسری کمتری در بازپرداخت وامهای خود دارند.

به عنوان مثال، اگر کسی ۱۰۰ میلیارد تومان وام دریافت کرده و کارخانهای تأسیس کند (فارغ از اینکه واقعا آن پول را در کارخانه خرج تولید کند و یا وارد بازارهای دارایی کند، در صورتی که بدهیهای خود را بازپرداخت نکند، به آن جریمهای تعلق گرفته و در دفاتر بانک به عنوان بدهی معوق دریافتکننده وام و یا وام جدید ثبت خواهد شد.

نرخ بهره حقیقی منفی نیز شدیدا انگیزه بازنگرداندن تعمدی بدهی را بالا خواهد برد. در شرایط تورمی، فرد میتواند وام خود را صرف خرید داراییهایی کند که با تورم بالا میرود و یا حتی آن را صرف خرید کالاهای سرمایهای کارخانه خود کند بدون اینکه به فکر بازپرداخت بدهیهای خود باشد (قیمت کالاهای سرمایهای یک کارخانه با تورم افزایش میابد). در طی زمان، به دلیل تورم و کاهش ارزش پول، ارزش بدهی وی نیز کاسته میشود. با این حال، به دلیل بالا رفتن نرخ تورم ارزش وام دریافتی فرد که صرف خرید کالاهای سرمایهای شده تغییری نمیکند و حتی بیشتر میشود.

در واقع نرخ بهره حقیقی مفی (نرخ بهره منهای نرخ تورم)، به ابزاری بی دردسر برای ثروتاندوزی تبدیل شده و شدیدا انگیزه نکول استراتژیک را بالا میبرد.

حال فرض کنید گیرنده وام، خود صاحب بانک و یا با آن مرتبط باشد. در واقع در این شرایط بانک دیگر انگیزهای نخواهد داشت که به دنبال منابعی برود که بازپرداخت نشدهاند. چراکه از سویی قوانین مربوط به ساختار بنگاهها شرایط را برای بازپرداخت وامها سخت میکند، و از سوی دیگر شکایت بانک از شرکت زیر مجموعه خودش به دلیل عدم بازپرداخت وام منطقی بنظر نمیرسد. چه کسی با عنوان عدم بازپرداخت اقساط از خود شکایت میکند؟ بنابراین در این شرایط ریسک نکول استراتژیک تا حد بسیار زیادی بالا میرود.

نظام بانکی کشور در خطر جدی

باید توجه داشت بانکها مصادیق بارز Too Big To Fail هستند و ورشکستگی آنها عواقب بسیار خطرناکی برای نظام اقتصادی یک کشور دارد. گرچه بانک مرکزی هر کشور در شرایط نا به سامان بانکی مجبور به حمایت از بانکهای در معرض ورشکستگی هستند، اما باید توجه داشت که این موضوع تنها خطر را به صورت موقت دور کرده، و نه تنها تاوان آن را به آینده محول میکند، بلکه محقق شدن این خطر در آینده عواقب بسیار جدیتری نسبت به زمان حال دارد. در واقع ادامه شرایط فعلی، تنها مشکلات نظام بانکی را بیشتر از پیش میکند.

همچنین انجام اصلاحات اقتصادی در این حوزه مخاطرات بسیاری دارد و باید با احتیاط انجام شود. اما هرچه این اصلاحات به تعویق بیافتد، مخاطرات انجام آن از گذشته بیشتر میشود. بنابراین انجام اصلاحات در قوانین بانکی کشور اجتنابناپذیر است و بهتر است هرچه سریعتر انجام شود.

تجربه تایلند

قوانین نظام بانکی مدرن، همواره با توجه به بحرانهای مختلف تکامل یافتهاند. در واقع هر قانونی که میبینیم، زمانی تجربههای مختلفی را در گذشته پشت سر گذاشته است. کشور تایلند، یکی از نمونههایی است که وام بانکها به خودیها در آن مشکلات بسیاری آفرید.

مقالات متعددی نشان میدهند که تخصیص منابع بانکی به شرکتهای مرتبط با ایشان، بهرهوری کل در اقتصاد را به میزان چشمگیری کاهش داده است. همچنین بسیاری از این وامها بازگردانده نمیشد که سبب خلق نقدینگی غیر قابل امحا میشد. منابع مختلف بیان میکنند که شرکتها در تایلند اقدام به تأسیس بانک میکردند تا بتوانند به خود وام بدهند. همچنین دادهها نشان میدهد بسیاری از این وامها نه تنها وارد بخش تولیدی خود شرکتها نمیشد، بلکه صرف سرمایهگذاری در بخش املاک و مستغلات میشد.

همچنین بانکها نیز به دنبال تصرف مالکیت شرکتها بودند تا بتوانند از این طریق به پروژههایی که مرتبط با خودشان است وام بدهند. البته بسیاری از این وامها نیز به بانک باز نمیگشت و صرف سرمایهگذاری در بخش املاک و مستغلات میشد.

به عنوان مثال تخمینهای یک مقاله نشان میدهد در شرایط مشابه با تایلند، در کشورهایی که وامهای بانکی در آن مشکل تعارض منافع وجود نداشت و وامها بر اساس کیفیت شرکتها اعطا میشدند، بهرهوری به میزان ۳۰ الی ۵۰ درصد، و یا ۴۰ الی ۶۰ درصد با توجه به منطقه مورد مطالعه بیشتر از کشور تایلند بود. همچین مطالعات نشان میدهد تعارض منافع موجود در نظام بانکی، نقشی اساسی در تعمیق بحران مالی در این کشور داشته است.

نکته حائز اهمیت آن است که نتایج فوق از مقالات مختلف برداشته شده و جهت سادگی برای مخاطب، از آوردن مدلهای ریاضی و دادههای استفاده شده در مقالات خودداری شده است.

منبع:اقتصاد آنلاین